직원(Employee)로써 실질적으로 혜택을 받으면서, W-2 즉 월급에는 포함되지 않는 혜택 등을 정리 해 보고자 한다. 이 비용들은 고용주(Employer) 입장에서는 비용처리를 할 수 있기 때문에 적절하게 사용한다면 직원에게 충분한 보상을 주면서 급여세(Payroll expense) 등을 절세할 수 있는 방안이 될 수 있다.

실질 소유자 정보(Beneficial Ownership Information: 이하 BOI)는 기업이나 금융기관이 단순히 법적 소유주뿐만 아니라, 실제로 경제적 이익을 소유하거나 통제하는 개인들의 정보를 정부나 관련 기관에 보고하는 제도를 말한다. 이 제도의 주요 목적은 다음과 같다.

투명성 강화 기업의 소유 구조를 명확화: 기업의 이익을 가져가는 주체 공개를 통해 불법 자금세탁, 탈세, 부패 등 부정 행위를 예방

실질 소유자 파악 실질적 영향력 있는 개인 식별

24년도부터 BOI 보고 의무화를 함에 따라 많은 비즈니스 오너분들이 해당 내용을 알고 있을 것으로 생각한다.

다만 24년 12월 급작스럽게 법원에 의해 의무화가 중단이 되었었다.

그러나 25년 2월 19일, 텍사스 동부지방법원의 결정에 의해 새로운 Deadline을 발표하였다.

이에 따라 과거에 회사를 설립하였으며 BOI를 신고하지 않은 비즈니스 오너들은 3월 21일까지 반드시 BOI 신고를 완료하여야 한다.

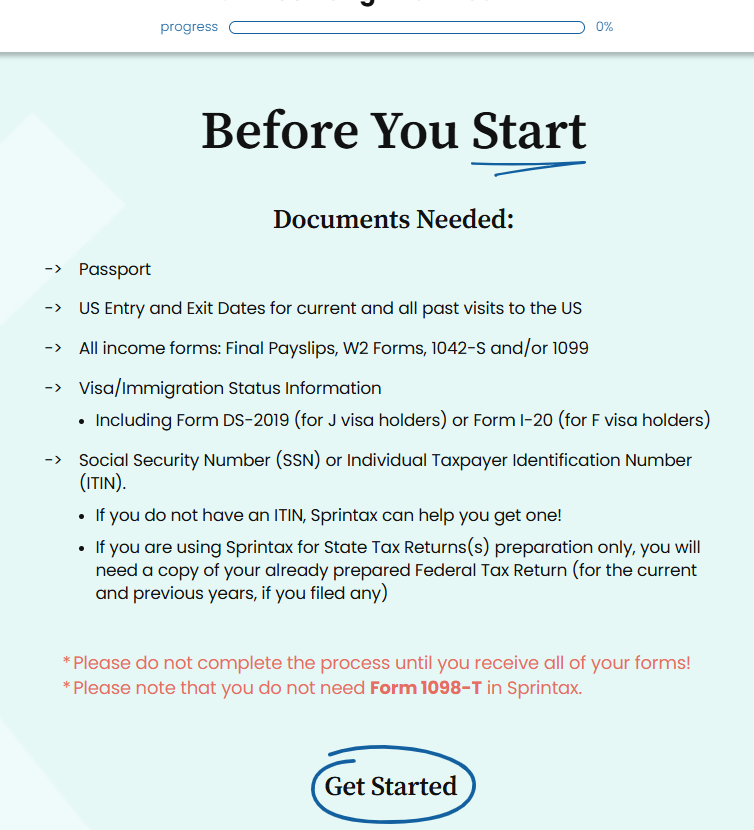

- 소득 증빙: W-2, 1099-G, 1099-INT 등 - Visa정보(I-20 를 포함) - SSN 은 일반적으로 W-2 에서 확인 할 수 있다. * F1 소지자들은 일반적으로 1098-T 서류를 많이 받는데 거주자용 서류이므로 무시하면 된다.

Sprintax 시작 전 필요 서류

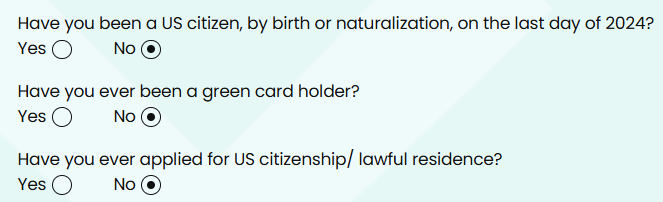

2. 거주정보(Residency) 1) 시민권자 여부 세금신고 하려는 연도를 선택 한 후 넘어가면 거주 정보를 물어본다. 시민권자, 영주권자가 아니라면 아래와 같이 선택하면 된다.

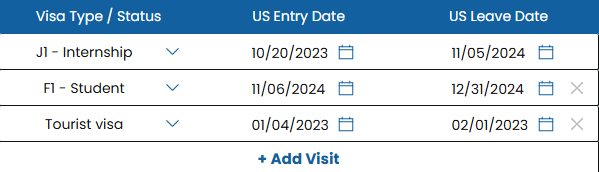

2) 미국 입, 출국 일자

미국에 입, 출국 일자를 확인한다. 이는 I-94 에 기재되어 있는대로 쓰면 된다.

세금보고하려는 해 마지막에도 계속 있다면 Leave Date 에 12/31 을 선택한다.

- 만일 과거에 ESTA 를 통해 입국한 적이 있다면 Tourist visa 를 선택하면 된다. - 만일 기중에 신분이 변경되었다면(ex. J->F) 변경일자를 출, 입국일자로 기록한다.(아래 예시 참고) - 그 외에는 해당 비자를 찾아서 Visa type 과 입, 출국 일자를 기록한다.

3) Visa 정보 I-20 의 School Information과 여권을 참고하여 Visa 정보를 입력한다.

2. 개인정보 입력(Getting to know you)

본인 개인정보를 입력하면 되며 생소한 질문은 아래와 같다.

1) About You

- Are you a full-time student in a US educational institution or a full-time intern/trainee in the US? Full-time 으로 대학, 대학원에 등록되어 있다면 Yes - Are you a degree candidate in a US educational institution? 학위 프로그램(학사, 석사, 박사) 이라면 Yes, 어학연수, 부트캠프 등의 단기 연수면 No

- Are you an OPT/CPT program participant? OPT나 CPT로 일을 했거나, 하고 있다면 Yes - At any time during 20XX, did you receive as a reward, sell - in a digital asset ? 비트코인과 같은 가상자산 거래를 한 적이 있는지 묻는 질문이다.

개인적인 의견으로는 미국에서 증권계좌를 통해 가상화폐를 거래 했더라도 No 로 체크해도 무방하다고 본다.

2) Marital Status Can you be claimed as a dependent on someone else's US tax return 다른 사람의 부양가족으로 세금신고를 하는지 묻는 질문이다.No 만일 가족 등이 미국에서 세금신고를 하며 본인을 부양가족으로 신청한다면 Yes 를 선택하면 된다.

3) Dependents Do you have any dependets ?No 부양가족을 신청할 사람이 있는지 묻는 질문이다.

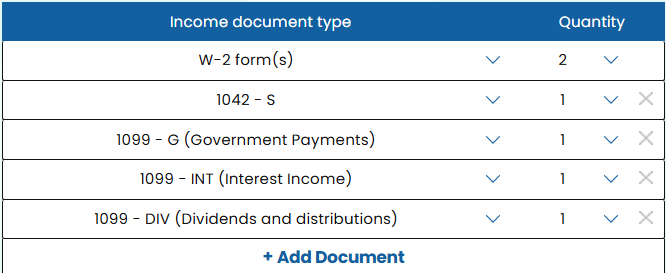

3. 소득 정보 입력(Let's Talk Money) 1) 소득 증빙 선택하기

본인이 세금신고를 위해 회사, 은행, 정부 등으로부터 받은 서류를 입력하면 된다.

F-1 학생이 받을 수 있는 서류는 대략 위 정도이다.

- W-2: OPT/CPT 로 일하는 경우 회사로부터 받은 급여와 원천징수 등 금액을 확인 할 수 있다. 한국의 원천징수영수증과 비슷한 서류이다. - 1042-S: 장학금 등을 받는 경우 받을 수 있다. - 1098-T: 학비와 관련해 납부한 금액을 주는 서류이다. 세법상 거주자용 서류이므로 무시하면 된다.

- 1099-G: 지난 해 세금보고를 했다면 주 정부에서 발송 할 가능성이 높다. - 1099-INT: 은행에 Saving account 등을 오픈했다면 받을 수 있다. - 1099-DIV: 로빈후드와 같은 증권계좌를 통해 주식거래를 했다면 받을 수 있다.

2) 추가 세금 정보(Additional Tax Info)

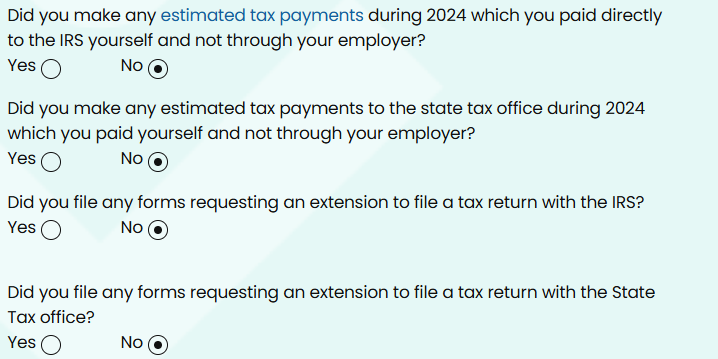

- Estimated tax payments - 별도 추가 예납을 했는지에 대한 질문이다.No하면 된다.

- Extentsion - 세금보고 연장을 신청했는지에 대한 질문이다.No하면 된다.

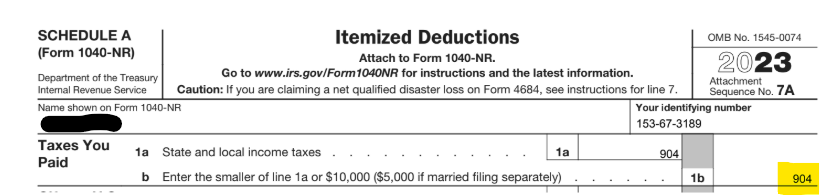

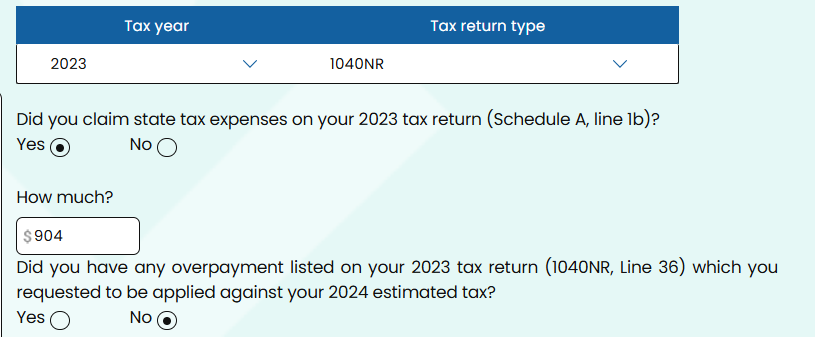

- 과거 세금정보 지난 해 세금보고를 했다면 세금보고를 한 해와 Tax form 을 선택한다. 다만, 지난 해 세금보고서를 꺼내어 아래와 같은 숫자를 확인해서 입력해야 한다.

지난 해 세금보고서의 Schedule A의 1b에 있는 금액 확인Spintax 의 How much 에 위 금액을 입력한다.

Did you ~ 2024 estimated tax는No를 선택

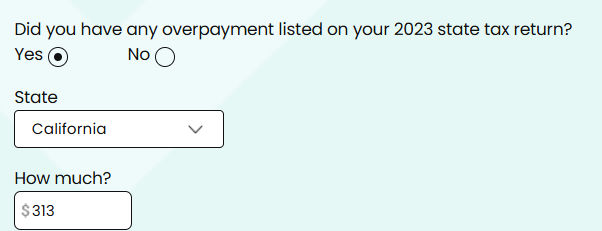

Texas 와 같이 State Income Tax 가 없는 곳이 아니라면 지난 해 세금보고를 했다면 State도 함께 했을 것이다. State 를 선택 하고 State 에서 환급을 받았다면 얼마를 환급 받았는지 기재한다.

* 주의: 만일 1099-G 를 주정부에서 받았고 위에 소득정보 입력 시에 입력하였다면 환급을 받았더라도 아래 환급 금액은

'0'으로 입력한다.

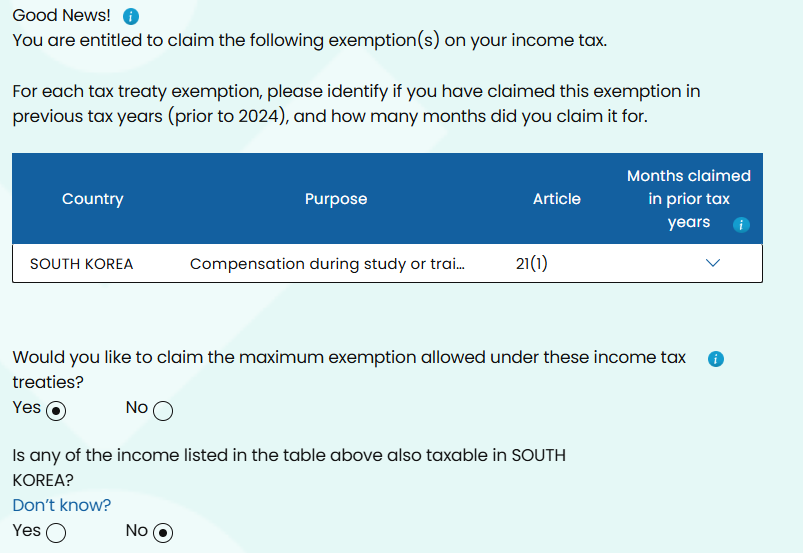

- 조세조약에 따라 일부 금액을 공제 해 준다는 내용이다. 아래와 같이 입력한다.

4. 공제 비용(Offset your expense) 1042-S Form 을 받았다면 아래를 고려해 볼 수 있다.

- Did you pay interest on a qualified student loan? 학비 등과 관련한 학생 Loan 을 받았고, 그 Loan 과 관련하여 1098-E 라는 서류를 받았다면 Yes. 그 외라면 No 를 선택하면 된다.

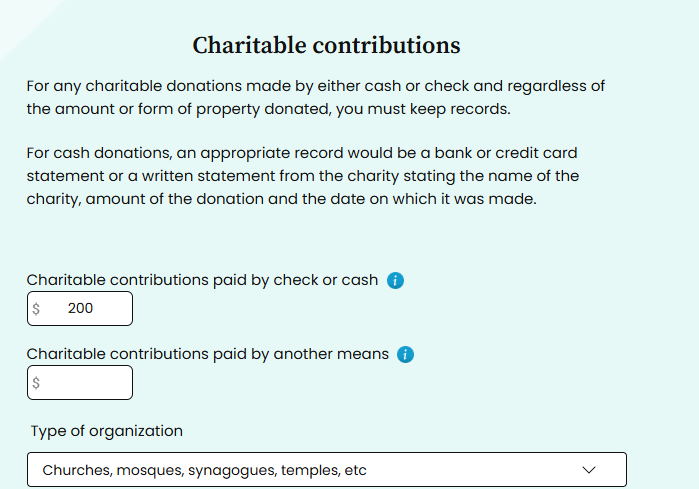

또한 만일 종교단체 등에 기부를 했다면 공제를 받을 수 있다. 아무 단체에나 되는건 아니고 연방에서 인정하는 단체여야 한다. 아래 화면에 기부한 금액을 입력한다.

(기부단체에 기부금 관련 증빙을 받아 놓는 것을 추천한다.)

5. I-20 or DS-2019 정보(About your college) I-20 또는 DS-2019의 Program 정보를 기입하는 곳이다.

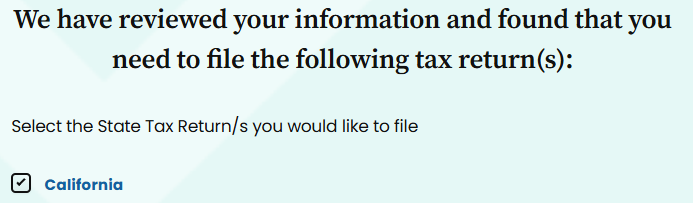

6. 주 정부 세금보고 주 정부 세금보고를 추가한다.

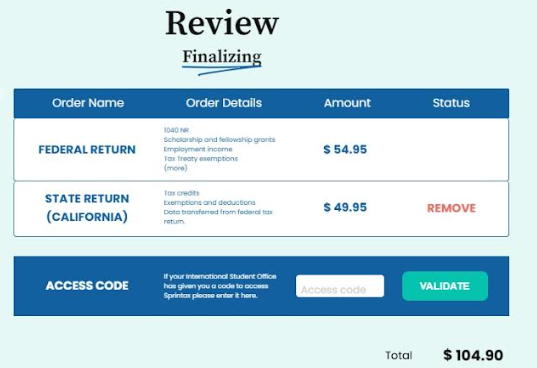

7. 최종 검토(Summary)

최종 리뷰를 할 때 아래 사항을 최종적으로 확인한다. 1) Income you get taxed on: W-2와 기타 소득 증빙 서류로 입력한 Income 금액이 모두 들어갔는지 2) Tax treaty $ 2,000 이 반영 되었는지

3) Tax Refund / Tax owed: 환급받을 금액이 있다면 Tax refund, 추가 납부할 세금이 있다면 Tax Owed 라고 표시 될 것이다.

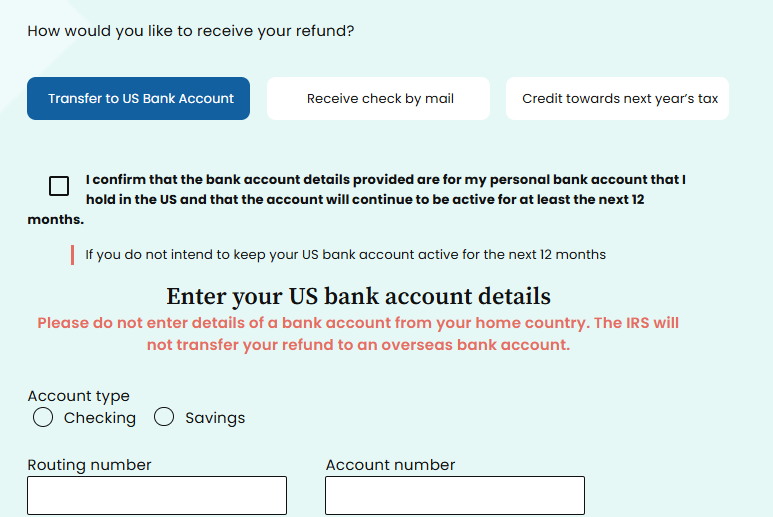

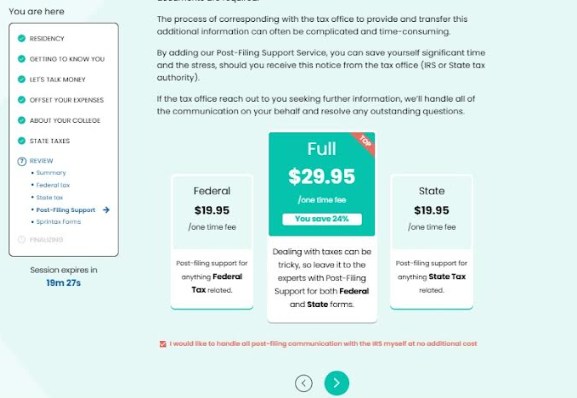

8. 납부 방법 선택하기 만일 추가 납부해야 할 세금이 있는 경우 Sprintax 에서 어떻게 납부 할 것인지 물어본다. 납부 방법은 아래 링크에서도 설명하고 있으니 참고하기 바란다. 참고할 것은 Credit card로 결제하는 경우 수수료가 있다.

만일 본인이 J, F 비자 등으로 FICA Tax 면제 대상인데 FICA Tax가 원천징수 되었다면 아래와 같은 방법으로 돌려받을 수 있다.

1. 고용주에게 환급 요청하기

FICA Tax 의 관리 의무가 고용주에게 있기 때문에 고용주를 통해서 환급을 받는 것이 가장 빠르고 간편한 방법이다. 직원은 고용주에게 본인의 비자 상태에 따라 FICA Tax 납부 의무가 없으므로 원천징수 된 금액을 돌려받는 것을 요청할 수 있다. 아래와 같은 프로세스를 따를 것을 권장한다.

1) 고용주에게 본인이 FICA Tax 면제 대상임을 알리고 환급을 요청 - 환급 금액은 이제까지 본인의 Payroll 에서 공제된 Social security, medicare tax 금액

2) 고용주는 Form 941-X 를 통해 Payroll tax return 을 수정하며 직원에게 원천징수 한 금액을 먼저 지급 - 추후 수정신고가 완료되면 고용주는 matching 하여 납부 한 금액까지 함께 돌려받게 됨

2. 고용주가 환급을 처리해 주지 않은 경우

고용주가 환급을 처리해 주지 않는 경우 IRS에 직접 환급을 요청해야 한다.

이 경우 아래와 같은 서류가 필요한데, CPA 의 도움을 받는 것을 권장한다.

Form 843 (Claim for Refund and Request for Abatement): 환급 요청 양식

Form 8316 (Information Return for FICA Refund): 고용주가 환급을 해주지 않았다는 진술서

W-2 사본: 원천징수 증명

비자 사본 및 I-94 기록: 비자 상태 증명

DS-2019, I-20 등 사본: 비자 프로그램 참가 증명

IRS에 제출한 세금보고서 사본

FICA 세금이 면제됨을 명확히 보여주는 조세 조약 혹은 법적 증빙 자료 (IRS Publication 519 참고)

2. 의 경우는 시간도 오래 걸리고 고용주에게도 IRS 측으로 부터 확인 메일 등이 갈 수 있다.